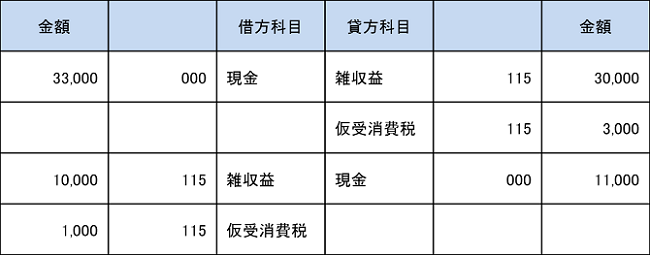

【例】消費税区分[115]の場合

消費税区分[115]の借方に金額がないかを確認します。

[消費税関連処理] - [消費税集計表] の「課税取引額」には、消費税区分[115]の借方・貸方の税抜額が集計されます。

[消費税関連処理] - [消費税申告書] の本表の「課税標準額」には、消費税区分[115]の貸方のみの金額の税抜額が集計されます。消費税区分[115]の借方の金額は「返還等対価に係る税額」に集計されます。

このため、以下の仕訳の場合、 借方の金額分が [消費税集計表] と [消費税申告書] で一致しません。

[消費税集計表] の「課税取引額」 ¥20,000

[消費税申告書] の「課税標準額」 ¥30,000

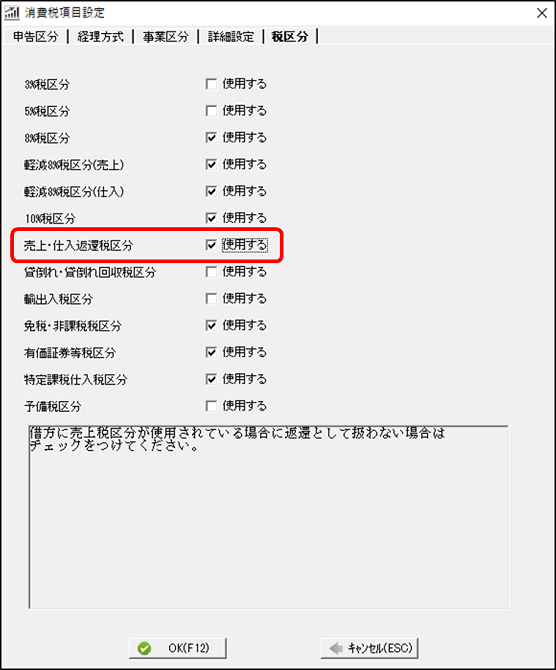

【A1】

消費税区分[115]の借方金額も [消費税申告書] の「課税標準額」に集計する設定に変更します。

[初期設定] - [消費税項目設定] -「税区分」の「売上・仕入返還税区分 使用する」にチェックを付けてください。

(大蔵大臣の場合)

上記仕訳のように 消費税区分[115]を借方で仕訳しても [消費税集計表] と [消費税申告書] の金額は一致します。

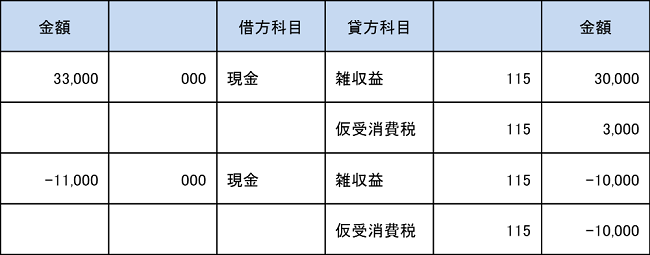

【A2】

仕訳を修正して対応します。

以下のように消費税区分[115]が貸方に発生するようにマイナスで仕訳してください。

[消費税集計表] の「課税取引額」 ¥20,000

[消費税申告書] の「課税標準額」 ¥20,000