資金科目の設定に応じて、『9997:資金諸口』『9998:非資金諸口』の使用が必要になります。

※資金科目の設定方法は関連記事の③を参照してください。

資金科目の集計に相手科目を考慮する(チェックなし)の場合

相手科目が資金科目の時のみ「資金収支計算書」に集計します。

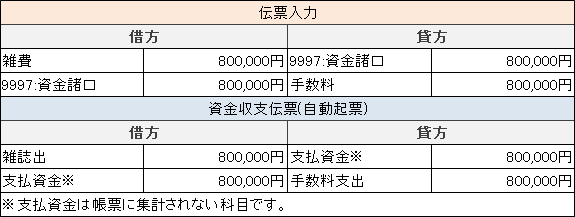

【例1】『手数料』から『雑費』に振り替える場合

以上のように起票した場合、貸借どちらも資金科目ではないため「事業活動計算書」には集計されますが、「資金収支計算書」には集計されません。

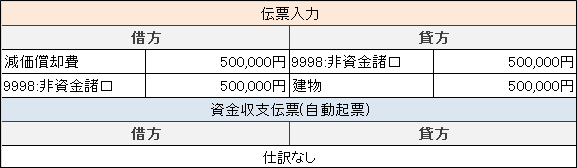

以下のように仕訳を行うと「資金収支計算書」に集計されます。

【例2】建物を直接法で減価償却した場合

と起票した場合、借方科目が資金科目ではないため、資金収支伝票は自動起票されません。

資金科目の集計に相手科目を考慮しない(チェックあり)の場合

対応科目が設定されている科目を使用した仕訳は全て「資金収支計算書」に集計されます。

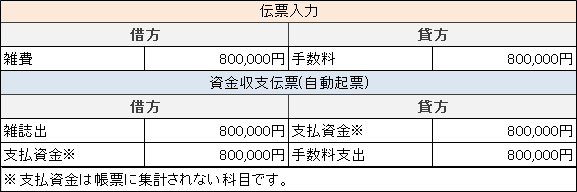

【例1】『手数料』から『雑費』に振り替える場合

と起票した場合、貸借どちらも資金科目ではありませんが、『手数料』『雑費』それぞれに対応科目が設定されているため、「資金収支計算書」にも集計されます。

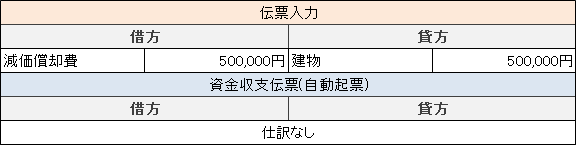

【例2】建物を直接法で減価償却した場合

以上のように起票した場合、借方科目は資金科目ではありませんが、『建物』に借方対応科目が設定されているため、「資金収支計算書」の『その他売却収入』に集計されます。

以下のように仕訳を行うと「資金収支計算書」に集計されません。